相続は、突然です。

相続を生前にきちんと考え、次世代の人が安心できるように、お元気なうちに、大切な財産を引き継いでいくため、ご自身の財産の相続・贈与を考えてみませんか。

岡地証券は、お客さまのお役に立てるよう努めてまいります。

注)平成27年1月1日以後に適用される相続・贈与を前提にしております。

相続についての用語

相続

相続とは、人が亡くなった場合に、その人の財産を特定の人が引き継ぐことです。「遺産相続」といわれています。「誰に」「何を」「どれだけの財産を残しますか」を取り決めます。

相続税

相続税とは、相続によって遺産を引き継いだ人が国に納める税金です。

(相続発生後10カ月以内に原則として現金で支払う)

多額の相続税は、資金(現金)の手当が必要となります。

相続で最も大切なこと

大切な財産をきちんと引き継ぎましょう。

モメないこと、円満な相続を考えましょう。

相続で問題がありますか、今のうちに対策しましょう。

贈与

自分の財産をただであげることをいいます。あげる人ともらう人がお互いの意思表示により成立する契約です。

贈与税

1月1日から12月31日までの1年間に贈与を受けた財産が贈与税の対象となります。課税方法は、「暦年課税」と「相続時精算課税」の二つがあります。

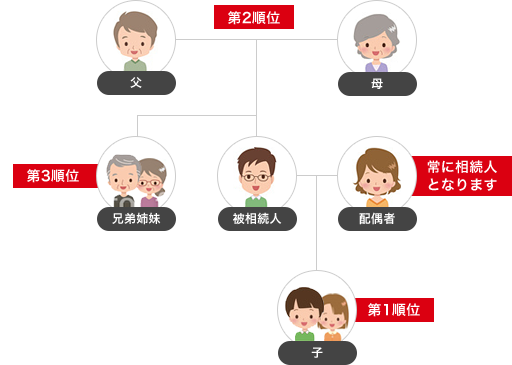

相続人

相続人は、民法で定められており、配偶者は必ず相続人となりますが、子、父母、兄弟姉妹の場合は順位が決まっています。

- 第1順位の子がいる場合は、第2順位の父母、第3順位の兄弟姉妹は相続人になることはありません。

- 代襲相続とは、被相続人の子が既に亡くなっている場合は、孫(亡くなった子の子)に相続が引き継がれることをといいます。

・第1順位では、孫、ひ孫………と次の世代へ代襲します。

・第3順位では、一代限りの甥、姪までとなります。 - 相続人が多いほど税金が安くなる仕組みです。

(相続税法では養子縁組による子の数に一定の制限があります。) - 民法では、自分より年下の人と養子縁組することにより何人でも自分の子とすることができます。

- 孫と養子縁組を行い、自分の子とすることがあります。

相続についての用語

- ご自身の財産を誰か特定の人に引き継がせたい時は、「遺言」をすることにより、原則、その遺言書に沿っ て被相続人の財産が特定に人に引き継がれます

- よく活用されている遺言書には「自筆証書遺言」、「公正証書遺言」があります。

- 遺言がない場合、相続人全員で誰がどの財産を相続するか話し合い、決めることになります。これを遺産分 割協議といい、「遺産分割協議書」を作成することになります。

- 民法では、相続人が相続できる最低保障額があり、これを「遺留分」といっています。遺留分を超えた遺言 の場合、相続人は遺留分までは相続することができます。

- 遺留分のある相続人 配偶者、子(代襲者相続人を含む)、父母には最低保障が認められていますが、兄弟 姉妹には遺留分はありません。

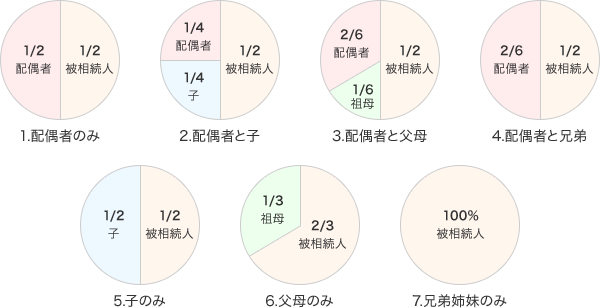

【遺留分の割合】

※被相続人が自分の意思で決められる部分を「被相続人」として表示しています。

※兄弟姉妹はありません。

相続財産

- 相続財産は、預貯金、不動産、株式・投資信託などの有価証券、ゴルフ会員権、自動車、家財などで被相続人が亡くなった日に保有している財産をいいます。

- 相続財産のほかに実質的に、財産を相続したことと同じ経済効果があるものが含まれ、これを「みなし相続財産」といいます。亡くなった後に支払われる生命保険金や会社からの退職金などが該当します。

- 相続時に住宅ローン等の債務がある場合は、相続財産から控除されます。公租公課や葬式費用なども含まれます。「債務控除といわれています。」なお、香典返れい費用など葬式費用に含まれないものもありますので注意しましょう。

- お墓、神棚、仏壇、神具などの祭祀のための財産は相続財産に含まれません。

相続税の優遇措置

- 生命保険金

(500万円×法定相続人の数)までが非課税となります。 - 死亡退職金

(500万円×法定相続人の数)までが非課税となります。 - その他、自宅や事業に利用している小規模宅地などは、例えば、評価額の8割が減額されます。

(2割部分が相続税の対象ということになります。)

この措置は、面積制限があり、利用形態によって減額割合が異なります

相続税の基礎控除

課税遺産総額を計算するときに、控除する額を「基礎控除額」といいます。

全員の「課税価格」の合計‐「基礎控除額」=「課税遺産総額」

3,000万円+(600万円×法定相続人の数)により計算します。

全員の「課税価格」の合計額が基礎控除額より少なければ相続税はかかりません。

相続税の計算方法を参考にしてください。